No decorrer das últimas décadas, o milho alcançou o patamar de maior cultura agrícola do mundo, sendo a única a ter ultrapassado a marca de 1 bilhão de toneladas, abandonando antigos concorrentes, como o arroz e o trigo.

Concomitantemente à sua importância em termos de produção, a cultura ainda se notabiliza pelos diversos usos. Estimativas apontam para mais de 3.500 aplicações deste cereal.

Além da relevância no aspecto de segurança alimentar, na alimentação humana e, principalmente, animal, é possível produzir com o milho uma infinidade de produtos, tais como combustíveis, bebidas, polímeros, etc.

Dados da produção mundial de milho

Da safra 2000/01 para a de 2017/18, a produção mundial de milho passou de 591 milhões de toneladas para 1,076 bilhão de toneladas, com aumento de 82%, principalmente por causa do uso como ração animal para a produção de frangos e suínos.

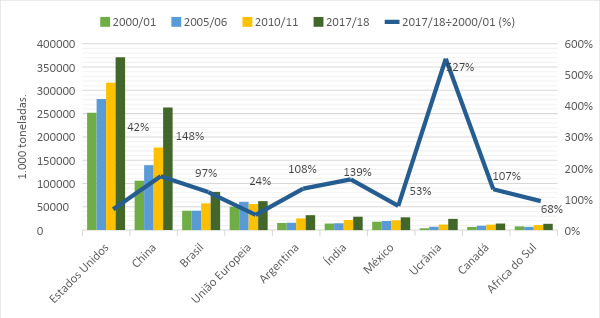

Segundo dados da USDA (2018a, 2018b) apenas dois países representam 58,9% da produção mundial de milho, sendo representado pelos Estados Unidos, com 34,5% (371 milhões de toneladas) da produção mundial, seguido da China, com 24,5% (263 milhões de toneladas).

Ao se agregarem Brasil e União Europeia aos dois maiores produtores mundiais, os 4 maiores produtores são responsáveis por 72,3% da produção mundial.

Alguns países destacam-se com aumento da produção bem acima da média mundial:

- Argentina;

- Índia;

- México;

- Ucrânia;

- Canadá.

Gráfico 1: Principais países produtores de milho (Em 1.000 t). 2000/01 – 2005/06 – 2010/11 – 2017/18.t/. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

Gráfico 1: Principais países produtores de milho (Em 1.000 t). 2000/01 – 2005/06 – 2010/11 – 2017/18.t/. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

A Ucrânia merece destaque por ter apresentado um crescimento da produção em menos de duas décadas superior a 500%, passando a ser um dos principais players no comércio mundial de milho, e com a vantagem logística de estar mais próximo dos mercados consumidores do que os Estados Unidos, o Brasil e a Argentina.

Comercialização do milho

A importância do milho como maior cultura agrícola mundial e de sua comercialização, apresenta uma taxa de crescimento de 3,34% a.a., bem superior ao crescimento populacional, uma indicação do dinamismo do produto (USDA, 2018b).

Sua comercialização como commodity, no comércio internacional desse cereal, possui um percentual baixo em relação à produção, apenas de 14% em 2017/18.

A produção de milho no mundo tem aumentado a cada ano. É possível observar pelo aumento de produção e de produtividade ao longo dos últimos anos.

Os principais fatores que contribuíram com esse aumento de produção foram:

- Desenvolvimento de novos cultivares adaptados às diversas regiões produtoras de milho no mundo;

- Manejo integrado no controle de pragas, doenças e plantas daninhas;

- Melhoria no manejo do solo, principalmente, por meio da adoção de sistemas de produção conservacionistas sem o revolvimento do solo e com a manutenção da palhada das culturas anteriores no solo.

Maiores consumidores, exportadores e balança comercial agrícola

Importadores/compradores

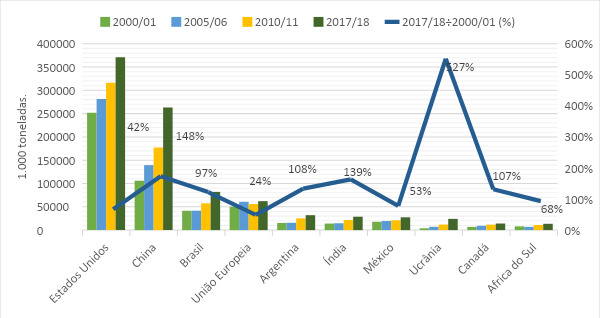

O Gráfico 2 apresenta os principais importadores mundiais. Apesar de em 2017/18 a União Europeia ter se destacado como a maior compradora de milho, individualmente o México é o maior cliente mundial, condição que deve se consolidar ainda mais na próxima década.

Para a próxima década, em 2027/28, a projeção é de que o México será o maior comprador de milho no planeta, seguido de Japão, Irã, Egito, União Europeia e Vietnã.

Há anos se espera que a China se torne em algum momento o maior comprador de milho do mundo, mas os aumentos de produção sucessivos do país têm frustrado esses planos.

Gráfico 2: Principais países importadores de milho (Em 1.000 t.). 2000/01, 2005/06, 2010/11 e 2017/2018. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

Gráfico 2: Principais países importadores de milho (Em 1.000 t.). 2000/01, 2005/06, 2010/11 e 2017/2018. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

Segundo Contini et al. (2019) no relatório do USDA de novembro de 2018 os dados de produção e estoque de milho da China, mostram que a produção era maior que a estimativa divulgada.

Os estoques estimados para o final da safra 2018/19, que eram de 58 milhões de toneladas nos relatórios de setembro/2018, passaram para 208 milhões de toneladas nos relatórios em novembro. Sendo assim, não é provável que a China seja um relevante comprador de milho nos próximos anos.

Exportadores/vendedores

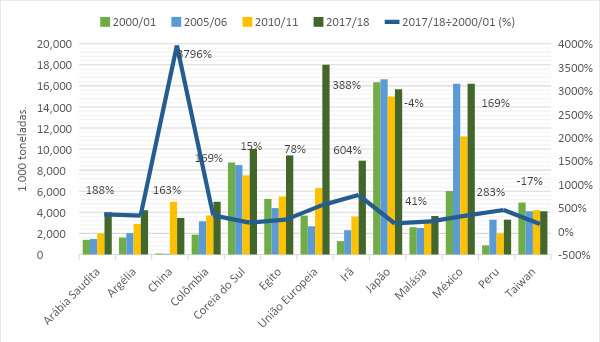

No Gráfico 3 encontram-se os principais países exportadores de milho, no período de 2000/01 a 2017/18.

Em termos de volume exportado, no ano de 2000/01 foram 76,9 milhões de toneladas, passando para 90 milhões em 2010/11, e atingindo 151,1 milhões em 2016/17.

Considerando o período, o crescimento foi de 96,7%. Da mesma forma que a produção, as exportações também estão concentradas em poucos países.

Gráfico 3: Principais países exportadores de milho (Em 1.000 t.). 2000/01, 2005/06, 2010/11 e 2017/18. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

Gráfico 3: Principais países exportadores de milho (Em 1.000 t.). 2000/01, 2005/06, 2010/11 e 2017/18. – Fonte: USDA (2018a, 2018b), Adaptado Contini et al. (2019).

Em 2017/18, os Estados Unidos foram responsáveis por 24,1% das exportações totais de milho no mundo, diminuindo sua participação em relação a 2000/01, que era de 64,1%.

Nos últimos anos o Brasil se estabeleceu como o segundo maior exportador de milho no mundo, apresentando um crescimento de 302% (CONAB 2018b).

Balança comercial e o PIB

Os últimos 10 anos têm apresentado aumento no valor de comercialização e fatores climáticos, como a seca no Meio Oeste Americano no ano de 2012, contribuem para elevar o valor da ommodity no mercado internacional, segundo Contini et al. (2013).

O risco climático é um dos principais fatores que podem contribuir para a alta dos preços no mercado internacional, possibilitando com que países emergentes possam atuar como players no mercado internacional.

O Brasil no cenário mundial de milho

O milho é cultivado em todas as regiões do Brasil. Sua produção ocorre em diferentes épocas, face às condições climáticas das regiões.

O cultivo da primeira safra é semeado na primavera/verão e predomina na maioria das regiões produtoras, com exceção de regiões no Norte e Nordeste, em que, a época de chuvas tem maior concentração a partir do mês de janeiro, sendo o período de semeadura denominado segunda safra.

Na região Centro-Sul do Brasil o cultivo de milho é realizado após a colheita da soja, com semeio concentrado no verão/outono denominado segunda safra. Sendo assim, o sistema e o fluxo de produção em diferentes meses do ano trazem maior complexidade no entendimento do equilíbrio de oferta e demanda.

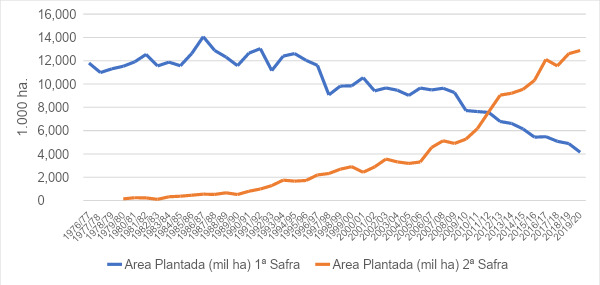

A mudança da época de semeadura do milho para a segunda safra ocorreu gradualmente desde o início da década de 1990.

Em 2006/07 representou 29% da produção nacional, em 2009/10 e 2010/11 foi de 39%. Na safra 2018/19 apresentou produção recorde de 74 milhões de toneladas.

A inversão da produção do verão para o inverno se estabeleceu de fato em 2011/12, quando a colheita da safrinha quase dobrou em relação ao ano anterior e passou pela primeira vez a safra de verão. Desde então a diferença só aumentou (Gráficos 6 e 7).

Gráfico 4: Área plantada de milho no Brasil por safras – 1976/77 a 2019/20. – Fonte: CONAB (2019).

Gráfico 4: Área plantada de milho no Brasil por safras – 1976/77 a 2019/20. – Fonte: CONAB (2019).

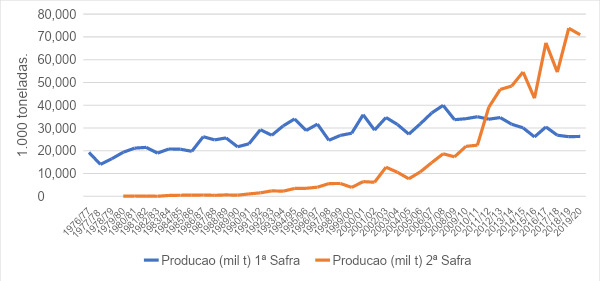

Gráfico 5: Produção de milho no Brasil por safras – 1976/77 a 2019/20 – Fonte: CONAB (2019).

Gráfico 5: Produção de milho no Brasil por safras – 1976/77 a 2019/20 – Fonte: CONAB (2019).

A produção brasileira de milho durante os últimos 40 anos pode ser visualizada no Gráfico 8.

O aumento da produção foi de 20 milhões de toneladas na safra 1976/77 a ponto de atingir o pico de 99 milhões em 2018/19.

O crescimento do Brasil é espetacular, com 4,67% ao ano (a.a.) na produção e 2,95% a.a. na produtividade (Conab, 2018a), dados superiores aos observados para o mundo (3,34% a.a.).

A produtividade média do milho brasileiro (4,9 t/ha), no entanto, está abaixo da mundial (5,65 t/ha), a produtividade norte-americana supera 11 t/ha (USDA,2018b).

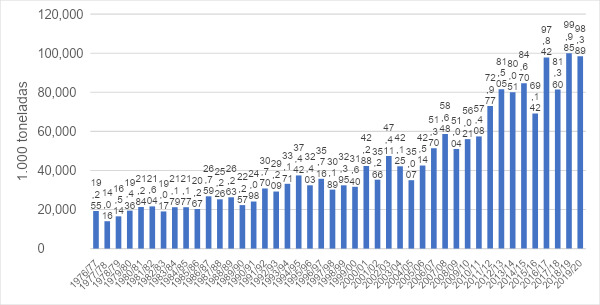

Gráfico 6: Produção total de milho no Brasil – 1976/77 a 2019/20. – Fonte: CONAB (2019)

Gráfico 6: Produção total de milho no Brasil – 1976/77 a 2019/20. – Fonte: CONAB (2019)

Este crescimento da produção só foi viável em decorrência do aumento da demanda doméstica, associado à evolução da avicultura e da suinocultura, e da demanda externa com o crescimento acentuado das exportações.

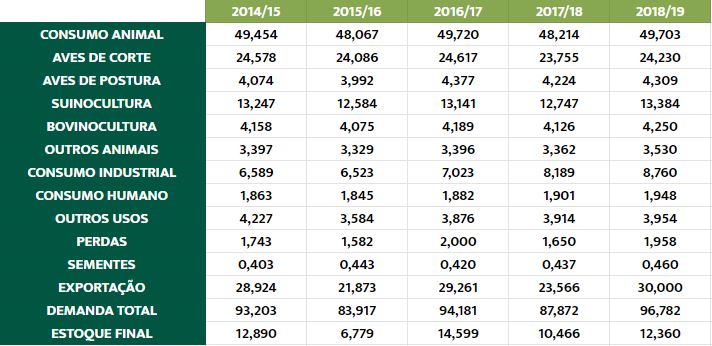

Na Tabela 1, observa-se que, entre 2014/15 e 2018/19, o consumo animal de milho aumentou 250 mil de toneladas, e as exportações aumentaram mais de 1 milhão de toneladas.

Tabela 1: Demanda de milho no Brasil (milhões de toneladas) – 2014/15 a 2018/19. – Fonte: Associação Brasileira das Indústrias do Milho (2019).

Tabela 1: Demanda de milho no Brasil (milhões de toneladas) – 2014/15 a 2018/19. – Fonte: Associação Brasileira das Indústrias do Milho (2019).

Cenário estadual do milho

No âmbito nacional, a situação da produção de milho no Brasil em 2018/19 e perspectiva para a safra 2019/20, mostra que a produção passou do verão para o inverno, e a localização predominante foi do Sul para o Centro-Oeste.

O Mato Grosso passou a ser o maior produtor de milho no país com 31,3 milhões de toneladas, sendo que o milho segunda safra representou 95% da produção total na safra 2018/19 (Conab, 2019).

Cabe ressaltar que a mudança da produção de milho do verão para o inverno favoreceu as exportações, ao diminuir a competição com a soja por espaço nos portos.

Assim, os embarques de milho ganham força em julho, quando passam a diminuir os embarques de soja, e despencam em fevereiro do ano seguinte, após a colheita da oleaginosa.

O milho apresenta uma razoável distribuição regional. Os principais estados produtores são:

- Mato Grosso;

- Paraná;

- Goiás;

- Mato Grosso do Sul;

- Minas Gerais.

Juntos, foram responsáveis por 76% da safra nacional de milho em 2018/19. Esses números são suportados pela importância do milho no mercado nacional e internacional e pelo crescimento acentuado do milho de segunda safra.

Em algumas regiões dos estados de Sergipe, Alagoas e Bahia, tem se observado o cultivo de milho terceira safra, os cultivos são semeados no outono/inverno devido ao período de chuvas.

Essa característica climática faz com que os produtores tenham grãos de alta qualidade para serem comercializados fora do período tradicional, próximo à colheita de milho nos Estados Unidos.

Há também a vantagem de estar próximo aos terminais portuários dos três estados, garantindo uma redução no frete para exportação da produção.

Perspectivas comerciais no Agronegócio

O PIB do agronegócio no Brasil teve alta de 1,87% em 2018, segundo o Cepea. Atualmente, o agronegócio sozinho representa 21,1% do PIB brasileiro. Além disso, é responsável por metade das exportações do país, o que demonstra grande poder sobre o saldo positivo na balança comercial brasileira.

O valor bruto da produção (VBP) do agronegócio alcançou R$536,5 bilhões em 2017, dos quais R$342,6 bilhões na produção agrícola e R$193,9 no segmento pecuário.

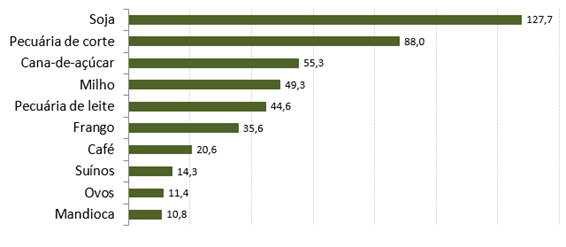

Em relação a esses valores, os 10 que mais se destacaram no ranking foram:

- A soja (grãos) foi o produto com maior VBP em 2017, R$127,7 bilhões;

- O segundo lugar no ranking do VBP do agronegócio nacional foi ocupado pela pecuária de corte, com R$88 bilhões;

- O terceiro maior VBP foi o da cana de açúcar, com R$55,3 bilhões;

- Na sequência vêm o milho (R$49,3 bilhões);

- Em quarto há a pecuária de leite (R$44,6 bilhões);

- O frango só aparece em sexto lugar com VBP de R$35,6 bilhões;

- Já o café ocupa a sétima posição com R$20,6 bilhões;

- Suínos ficam em oitavo com R$14,3 bilhões;

- Apesar do aumento recente, os ovos assumiram a nona posição com R$11,4 bilhões;

- Por fim, em décimo está a mandioca com R$10,8 bilhões.

Figura 1: Valor bruto da produção no Brasil em 2017 (R$ bilhões). – Fonte: CNA (2019).

Figura 1: Valor bruto da produção no Brasil em 2017 (R$ bilhões). – Fonte: CNA (2019).

O setor agrícola absorve praticamente 1 de cada 3 trabalhadores brasileiros.

Em 2015, de acordo com dados da Pesquisa Nacional por Amostra de Domicílios (PNAD), 32,3% (30,5 milhões) do total de 94,4 milhões de trabalhadores brasileiros eram do agronegócio.

Desses 30,5 milhões:

- 13 milhões (42,7%) desenvolviam atividades de agropecuária;

- 6,43 milhões (21,1%) no agrocomércio;

- 6,4 milhões (21%) nos agrosserviços;

- 4,64 (15,2%) na agroindústria.

Quanto ao comércio internacional 44,1% das exportações brasileiras, em 2017, foram de produtos do agronegócio – também há forte contribuição do agronegócio para o desempenho da economia brasileira.

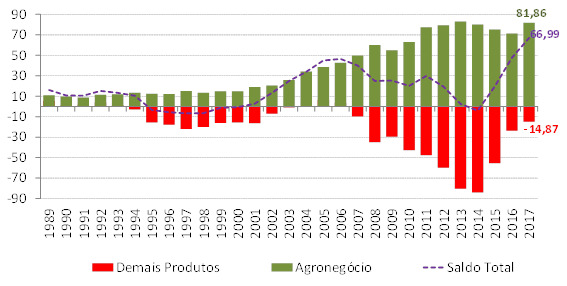

A importância econômica desse setor se dá pelo fato, que desde 2007 o superávit comercial do agronegócio brasileiro tem mais que superado o déficit comercial dos demais setores da economia brasileira, e garantido sucessivos superávits à Balança Comercial brasileira.

Atualmente, o Brasil é o quarto maior exportador mundial de produtos agropecuários, aproximadamente US$ 96 bilhões. Ele fica atrás, apenas, da União Europeia, EUA e China.

Esse desempenho comercial superavitário com o resto do mundo, tem contribuído de forma decisiva para a estabilidade da taxa de câmbio e para a continuidade da política de flexibilização da política monetária, com reflexos importantes nos menores custos de crédito para toda a sociedade brasileira.

Gráfico 7: Saldo da balança comercial brasileira (US$ bilhões) – 1989 a 2017. – Fonte: MDIC e AgroStat/Mapa. Adaptado CNA.

Gráfico 7: Saldo da balança comercial brasileira (US$ bilhões) – 1989 a 2017. – Fonte: MDIC e AgroStat/Mapa. Adaptado CNA.

Apesar dos desafios contemporâneos nos mercados doméstico e internacional, os destinos e a diversidade de produtos exportados pelo agronegócio brasileiro aumentaram significativamente.

Fonte: Rehagro